出品:新浪财经上市公司研究院

作者:君

日前,友阿股份披露重大资产重组公告,拟通过发行股份及支付现金方式购买尚阳通控制权。公司股票自11月27日起停牌,预计在不超过10个交易日的时间内披露本次交易方案。友阿股份称,本次交易事项尚处于筹划阶段,公司目前正与尚阳通各股东接洽,初步确定的主要交易对方包括蒋容和诸多机构股东,交易对方合计持有尚阳通82.37%的股份。

本次重组构成跨界,友阿股份系百货零售公司,而尚阳通属半导体公司,两者可以说是“八竿子打不着”。而友阿股份今年前三季度营收首次跌破10亿,较2022年同期下降35.57%,或试图通过重组摆脱业绩下滑怪圈,打造第二增长曲线。

业绩承压还要跨界半导体 曾谋划易主转型新能源

有业内人士表示,中国半导体行业已经完成搭建基础的工作,而且已经处于高度内卷的阶段,市面上很难发现高价值的并购标的。此时一个毫无专业积累的跨界企业来半导体行业“捡漏”,其难度可想而知。除非有很强的资金实力和长期试错的决心,否则成功的概率不大。

那么,友阿股份满足这些条件吗?答案或许是否定的。

公司不仅资金实力较弱,而且背负巨大的偿债压力。截至今年9月,友阿股份账上货币资金不到2亿,而短期借款、一年内到期的非流动负债分别为25.58亿元、5.87亿元,直接的资金缺口就已高达29.46亿元。此外,公司还存在长期借款2.54亿元,应付债券9.15亿元,租赁负债11.84亿元,有息负债总体规模约55亿元。

2021年至今年前三季度,公司利息费用分别为3.19亿元、3.35亿元、3.11亿元和2.3亿元,占营业收入比例分别为12.33%、18.46%、23.14%和23.97%,呈逐年上升趋势。

更重要的是,去年年底,友阿股份曾谋划易主转道新能源,并转嫁控股股东背负的14亿巨债,但最终于今年2月宣告失败。

此外,公司近年来经营业绩持续承压,营收、净利润断崖式下跌。

友阿股份主营业务为百货零售,经营业态包括百货商场、奥特莱斯、购物中心、便利店、专业店、网络购物平台,经营模式主要有联销、经销及物业出租。

2023年,公司营业收入13.42亿元,较2021年的25.85亿元近乎腰斩;净利润更是从7378.93万元暴跌至2240.67万元,降幅约七成。今年前三季度,公司营业收入9.61亿元,同比下降5.33%;扣非后归母净利润8848.2万元,同比上升15.36%。

需要指出的是,作为一家百货零售公司,友阿股份的利润并非来源于百货零售业务,而是股权投资。

友阿股份持有长沙银行2.29亿股股份,占其总股本的5.69%,系后者第三大股东。截至今年6月,公司长期股权投资账面价值36.25亿元,其中35.81亿元都来自所持有的长沙银行股份。

2022年至今年前三季度,公司分别确认长期股权投资收益3.63亿元、3.9亿元和3.43亿元,分别占当期净利润的412.65%、2240.67%和9662.48%,是公司保持盈利的核心。

重组标的科创板IPO折戟 上市疑为“圈钱”

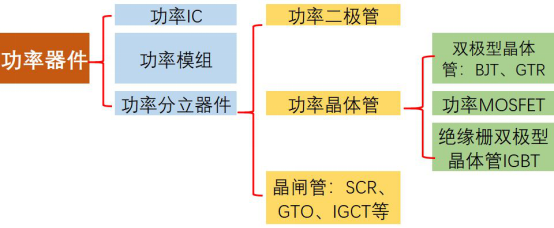

公开资料显示,尚阳通成立于2014年,专注高端半导体功率器件芯片的研发设计,深度聚焦工业级、车规级先进功率器件芯片的研发、制造与销售。公司产品包括IGBT、超级结MOSFET、SGT MOSFET及SiC等功率模块和单管产品,广泛应用于新能源汽车、汽车充电桩、光伏发电、智能电网、储能和便携储能、AI算力电源及数据中心、通讯基站、智能家居等新能源应用领域。公司已经拥有自主专利94件,其中发明专利71件。

图源:《半导体行业观察》

图源:《半导体行业观察》尚阳通曾在2023年冲刺科创板,今年7月撤单,IPO宣告折戟。本次通过资产重组注入友阿股份,尚阳通将实现曲线上市。

招股说明书显示,尚阳通拟募资17.01亿元,其中科技与发展储备资金(实质为补充流动资金)的金额为4.6亿元。但尚阳通2022年末账上货币资金高达7.55亿元,占总资产的76.09%。近四分之三的资产都是现金,公司显然不差钱,募资补流合理性需要打上一个问号。

IPO申报期间,尚阳通经历8次增资及2次股权转让。在申报前一年,公司股权激励“打骨折”,员工持股平台子鼠咨询、董事会秘书姜峰入股时,价格只有2元/注册资本。半年后,20家机构股东突击入股,增资价格高达99.48元/注册资本,尚阳通估值从4.09亿元大增至50.81亿元,翻了12.42倍。而2021年10月,尚阳通吸收外部增资时,价格仅14.77元/注册资本,对应投后估值6.49亿元,一年内公司估值增长约5.74倍。

由于大量机构投资者入股,尚阳通股权结构严重分散,且无控股股东。实控人蒋容直接持有公司8.58%股权,通过子鼠咨询、青鼠投资间接控制公司22.51%和2.18%的股权,合计控制公司33.27%的股权。同时,肖胜安、姜峰为蒋容一致行动人,分别持有公司4.08%、3.23%的股份;蒋容能够实际支配公司40.57%的表决权。

值得关注的是,尚阳通超级结MOSFET产品占营业收入比例达70%以上,存在产品结构单一、业绩依赖单一产品的风险。

2021年和2022年,公司营收增速分别为209.07%和87.68%,远高于同期可比公司63.06%、20.35%的平均增速,而这正是得益于超级结MOSFE暴涨的售价。2022年,公司超级结MOSFE销售单价为11.06元/颗,2021年为6.06元/颗,同比近乎翻了一倍。同时,尚阳通2022年综合毛利率同比上升6.13%至38.42%,远超可比公司均值30.45%。

此外,截至2022年末,尚阳通员工总数仅为94人,不到百人的团队创造了7.36亿元的“神话”,平均每人创收783.49万元。

显著异于同行可比公司的业绩表现,为尚阳通财务数据真实性蒙上了一层疑云。